В инвестировании зарабатывают ОДНИ ЛИШЬ Рефоводы и Блогеры!

Личная финансовая консультация со мной

На дворе бушует февраль 2022 года! Стоит ли сегодня инвестировать свои деньги в недвижимость? Сегодня, когда мы стоим на пороге такого финансового потрясения, что кризисы 2008 и 2014 могут показаться нам просто лёгким недоразумением…

Мягко говоря, у нас впереди БОЛЬШАЯ неопределённость того, что будет дальше! Даже гуру аналитики не берутся давать какие-то конкретные прогнозы — все только надувают щёки и рассуждают какими-то эфемерными категориями.

Почему именно сейчас, да и весь 2021-ый год, народ в СНГ массово скупал квартиры? Неужели никого НЕ волнует, что цены на недвижимость выросли в 2-3 раза за последние 3-5 лет? Или Вы думаете, что цены у нас никогда не откатываются и всегда идут только вверх? — Разберём наглядный график за последние пару столетий…

Попробуем понять, что же дальше будет с ценами на недвижимость!? — Будут они продолжать расти или обвалятся с небывалым грохотом и пробьют на своём пути ни одно дно! Выясним, стоит ли прямо сейчас покупать себе квартиру для сдачи в аренду и жилья или всё-таки лучше немного подождать? Поехали, будет интересно и актуально НЕ только для жителей РФ, а для ВСЕХ!

ВСЕГДА перед сильным падением ЛЮБОЙ актив сначала стремительно вырастает в цене. И чем более резкий рост нам показывает график, тем более глубоким можно ожидать последующее падение.

Вот, например, график самого показательного индекса — S&P500, в который входят 500 крупнейших технологических компаний США. С 1960-ых годов прослеживается волновая тенденция и после каждого стремительного импульса вверх всегда следует коррекция или даже обвал.

Такая природа поведения касается НЕ только фондовых активов, но и недвижимости! Вот, например, график индекса РТС (красный) и рядом с ним — график цен на недвижимость в Москве за метр квадратный (зелёный) с 1996-го по 2021-ый годы, расчёт в долларах США.

Как видим, после каждого кризиса (=обвала фондовых рынков) с небольшим запозданием падают и цены на недвижимость. Как минимум ТРИ раза мы уже наблюдали эту закономерность в новейшей истории РФ, то есть после развала СССР. Почему бы ей не повториться и в этот раз?

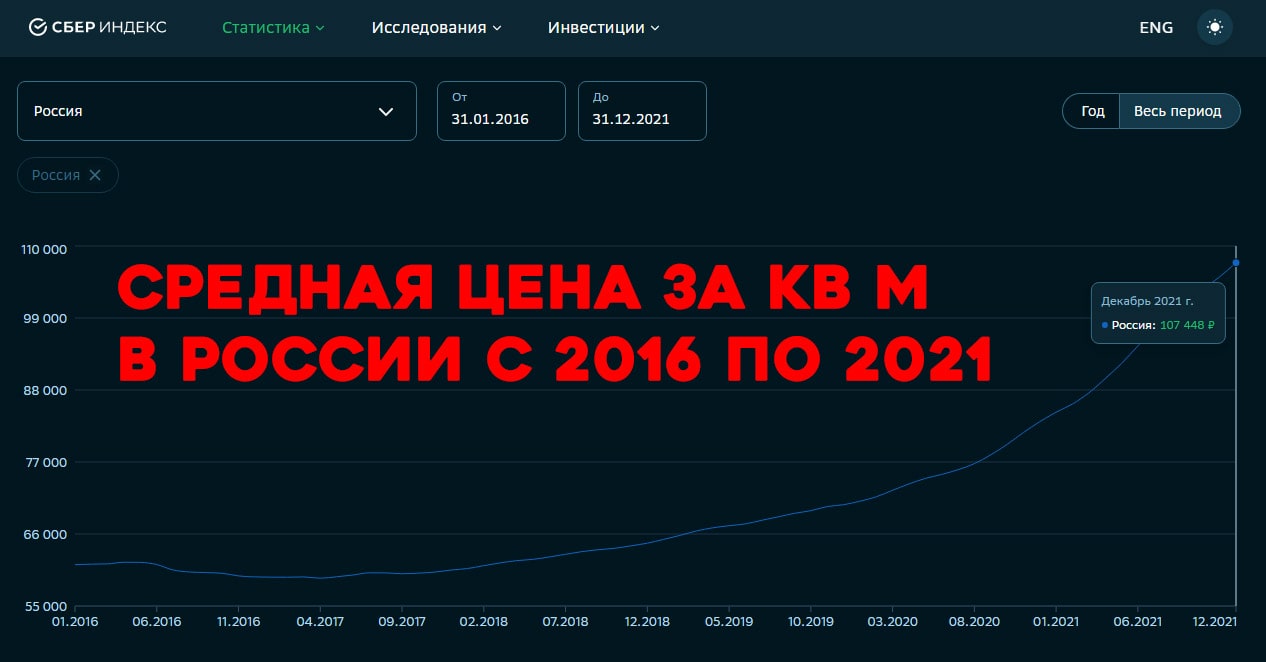

А теперь давайте посмотрим на график цены за 1 квадратный метр в России с 2016 по 2021. График усреднённый по всем городам, взят с портала Сбериндекс! Почти в 2 раза выросла цена за последние 5 лет, то есть показала +100%!

Очевидно, что цена растёт, как на дрожжах, и даже ни разу не откатилась за последние 5 лет. О чём это нам говорит, если вспомнить закон рынка и волны Эллиотта?!

Правильно — всё, что быстро и сильно выросло, обязательно скорректируется! Но это всё общее рассуждение, а конкретно — по каким причинам жильё будет дешеветь в 2022-ом году?

Спрос больше расти не может физически и на это есть множество причин! В каждой стране они могут отличаться, но я бы из них выделил 3 ключевых:

Теперь давайте по порядку разберём каждый из этих пунктов…

В повышении цен на недвижимость ключевую роль сыграл 1-ый фактор — это низкие ставки по ипотеке и дополнительные льготы во многих странах на фоне пандемии. С начала 2020-го и до конца 2021-го банки предлагали населению рекордно низкие ставки по ипотечному кредитованию.

Массовому покупателю кажется, что с такими ставками ипотека становится выгодной вне зависимости от цен и надо срочно брать себе жильё. Подумаешь, квартира подорожала на 50% за последние пару лет, зато вон ставка по ипотеке снизилась с 10% до 7%. ッ

И с другой стороны — вон как всё подорожало! Скорее всего, и дальше будет дорожать… Петровы из соседнего подъезда взяли себе квартиру полгода назад. Так она уже приросла в цене на 30%. Чем мы хуже? ッ

Главная ошибка тут заключается в — «… и дальше будет дорожать»! А будет ли? И до какой степени? Дело в том, что процентные ставки по ипотеке имеют свойство не только понижаться, но и повышаться. Это повышение, кстати говоря, уже началось и будет продолжаться дальше. А к чему оно нас приведёт?

Все, кто мог (может) позволить себе ипотеку, старались взять её, пока эти ставки не выросли. А они однозначно вырастут и этот процесс уже начался! Посмотрите на график ниже.

2-ая причина, по которой цены на недвижимость должны и будут падать — это инфляция. Точнее очень стремительная инфляция! То есть рост общего уровня цен на товары и услуги, который обесценивает деньги. Особенно инфляция ощущается в развивающихся странах, к которым также относится и всё СНГ.

Всё-таки основными клиентами ипотечной недвижимости являются представители среднего класса, если его ещё можно так назвать. А по ним инфляция обычно бьёт особенно сильно.

Цены на ВСЁ растут, а доход — НЕТ, население беднеет и всё меньше решается брать ипотеку по растущим процентным ставкам. Вот Вам и дополнительный фактор падения спроса на недвижимость, который неминуемо приведёт к снижению цен.

Но застройщики НЕ могут работать себе в убыток несколько лет, пока цены снова не отрастут. Поэтому они будут вынуждены снижать цены вслед за снижением спроса, чтобы этот самый спрос оставался хоть на каком-то уровне. Не беспокойтесь, запас по марже у них достаточный! ッ

К сожалению, те цены, которые мы сейчас видим в магазинах — это ещё дёшево! Вполне может быть, что через полгода — год они вырастут ещё в несколько раз. И многие наши сограждане будут испытывать настоящий инфляционный шок при виде этих цен.

То есть Вы приходите за продуктами в свой «любимый» магазин у дома и понимаете, что за те же деньги купить Вы можете намного меньше продуктов, чем пару месяцев назад. Зарплату Вам, казалось бы, никто не сокращал, но нехватку денег Вы ощущаете всё острее и острее…

Эта гиперинфляция ещё больше усугубит ситуацию с платёжеспособностью населения по ипотечным платежам. Они всё реже смогут платить по своим обязательствам вовремя. Нарастает массовая задолженность по ипотеке, банки начинают отбирать залоговые квартиры и продавать их на торгах по цене сильно ниже рыночной. Из-за этого цены на недвижимость упадут ещё ниже.

Дальше люди уже банально боятся брать ипотеку, потому что мало ли что — выжить бы! На еду не хватает, какое там улучшение жилищных условий или квартира для сдачи в аренду! И это в свою очередь приведёт к ещё более сильному снижению цен на недвижимость.

И теперь мы переходим к 3-ей причине, по которой цены на недвижимость должны подешеветь в 2022 или 2023…

Пузырь на фондовом рынке надували на протяжении последних 10-ти лет, но в последние 2 года это делали особенно активно. Только за ОДИН 2021-ый год Федеральная Резервная Система (Аналог ЦБ РФ, только в США) «напечатала» НИЧЕМ не подкреплённых долларов больше, чем за последние 20 лет. За год, как за двадцать, Карл!

В следствие раздувания этого пузыря весь фондовый рынок буквально оторван от реальности! Речь идёт про фондовый рынок США — как основной, крупнейший и трендозадающий, но за ним традиционно следуют и все прочие фондовые рынки остальных стран.

Цены на фондовые активы сейчас ОЧЕНЬ сильно переоценены и не соответствуют своей реальной стоимости. Такое расхождение случается регулярно в существующей мировой экономической системе и тут ничего аномального нет.

После этого обычно жахнет очередной кризис, всё обвалится до критически минимальных значений и поехали дальше! НО «благодаря» пандемии в этот раз расхождение обрело просто небывалые масштабы. Другими словами, фондовый рынок нужно корректировать пуще прежнего, чтобы он хоть как-то стал соответствовать своей реальной стоимости.

И, как я уже сказал ранее, цены на недвижимость напрямую зависят от состояния фондового рынка! Сначала они сильно растут вместе с ним, а затем резко падают после наступления очередного финансового кризиса.

Давайте обратимся к историческим сводкам и посмотрим, как часто за последние ПАРУ СТОЛЕТИЙ недвижимость дешевела во время очередного кризиса на фондовом рынке. Здесь уже речь НЕ про СНГ, а про глобальные экономические формации.

Как видим, в кризис или сразу после него у нас практически всегда следует падение цен на недвижимость! И как раз сейчас у нас сформировался очередной такой пузырь на фондовом рынке, который сдерживать всё сложнее и сложнее. Соответственно, история скоро повторится.

Вот Вам ещё 1 график — Индекс Рынка недвижимости США (HMI) от Национальной ассоциации строителей жилья (NAHB) определяет перспективу продажи домов. На нём тоже чётко прослеживается взаимосвязь с кризисом начала 1990-ых и 2008-го!

Сначала продавцы недвижимости будут держать свои цены, т.к. они уверены, что их объект просто не может стоить дешевле. Но постепенно на рынке начнут появляться всё более и более выгодные предложения. Это неизбежно вынудит большинство продавцов смириться и начать снижать цены. Чем дальше, тем больше! Предложений много — спрос снижается — цены падают.

При этом многие покупатели, видя начало падения цен, решат подождать ещё немножко, чтобы купить недвижимость ещё дешевле. Ну раз пошла такая заваруха, почему бы она должна прекратиться? — Всё верно, падение будет продолжаться… Покупатели не будут покупать в ожидании ещё большего снижения. Круг замкнулся, и это самое снижение продолжится. Разумеется, НЕ до нуля, но существенно!

Всё будет в лучших традициях психологии: Отрицание — Гнев — Торг — Депрессия — Принятие… В итоге все, кто хотел продать свою недвижимость, поделятся на 2 лагеря. Первым эту продажу совершить просто необходимо и они будут снижать цены. Ну мало ли там, деньги срочно нужны — на жизнь, например. А вторые смогут позволить себе и пересидеть текущее падение, после которого цены снова восстановятся.

Год — 2 — 5 и всё снова начнёт возвращаться на круги своя, но ждать так долго готовы далеко не все. Да и сомнения никто не отменял — многие граждане каждый кризис всерьёз думают, что этот кризис уж точно не будет таким, как ВСЕ предыдущие! Именно в этот раз ничего не восстановится… ッ

На видеоролике чуть ниже я показал ещё больше занятных графиков, которые демонстрируют нам прямую взаимосвязь между экономическими кризисами и ценами на недвижимость. Там некоторые кривые взяты аж за последние 60-70 лет! Обязательно просмотрите.

А за счёт чего вообще росли цены на недвижимость в последние годы? Казалось бы, только один кризис закончился в 2015 — 2016 годах и уже в 2019 — 2020 началась пандемия. Все страдают, денег ни у кого нет, но при этом жильё дорожает. Что за фигня происходит? — Давайте чуть более подробно остановимся на этом вопросе…

На самом деле, тут всё довольно просто! Прежде всего, во всех странах СНГ, да и не только в них, за последние 2 года наблюдались очень низкие ставки по ипотеке. ВСЕ, кто хотел и мог взять себе ипотеку, сделали это. За счёт этого спрос на жильё был очень высоким, а как я уже сказал ранее — чем выше спрос, тем выше цены!

Во-вторых, сильно упали процентные ставки по банковским депозитам. Люди начали массово вынимать свои деньги из этого инструмента, чтобы вложить их в какие-то более доходные предложения.

А какие инструменты у нас ещё распространены так же массово, как банковские депозиты? — Да, фондовый рынок, но там не всё так просто и понятно для большинства. Валюта? — Опять же да, но! Просто валюта не приносит доход, она в лучшем случае поможет меньше терять за счёт того, что меньше подвержена инфляции, чем наши валюты в СНГ.

Остаётся недвижимость, с ней всё просто, понятно и можно получать пассивный доход от аренды, о котором так грезят многие наши сограждане. Получается, спрос на жильё растёт ещё сильнее и цены соответственно тоже.

Обязательно просмотрите видеозапись чуть ниже, в ней я привёл больше графиков и фактов, которые иллюстрируют причины и следствия повышения цен на недвижимость!

Да, цены на недвижимость после обвала фондовых рынков с огромной вероятностью пойдут вниз! И очень может быть, что квартира, которая сейчас стоит, например, 10 млн ₽, подешевеет до 5 млн или даже до 3-ёх! Столь существенное падение цен мы уже неоднократно видели на истории.

Но если у Вас нет собственных денежных средств на покупку недвижимости в нужном объёме (хотя бы на треть или половину от текущих цен), то Вам всё равно придётся воспользоваться ипотекой, чтобы купить себе квартиру даже после того, как цены сильно упадут!

А, как я уже сказал ранее, процентная ставка по ипотеке тоже будет расти. Она вполне может дойти до 15% — 20% годовых и даже выше. Такие ставки мы уже видели за последние 10 — 15 лет. Эти цифры взяты НЕ с потолка!

Поэтому обязательно просчитайте в цифрах свою личную ситуацию. Обобщать и давать какие-то универсальные рекомендации тут невозможно! Если у Вас на текущий момент уже есть деньги на квартиру, то однозначно лучше подождать падения цен и в этом случае Вы купите ту же самую недвижимость дешевле на 20% — 30%, а то и на все 50%!

А если денег у Вас нет и Вы рассчитываете только на ипотеку, то, возможно, в Вашем конкретном случае всё-таки выгоднее будет купить недвижимость в ипотеку сейчас по текущим ставкам и по текущим ценам, чем ждать обвала!

Главная мысль, которую я хотел бы сейчас до Вас донести — НЕ игнорируйте глобальную статистику, т.к. она доказывает нам определённые правила рынка уже десятки лет и сотни лет! Ни один актив не может вечно расти или вечно падать, всё двигается циклично и волнообразно.

Если мы уже неоднократно видели, что фондовый рынок всегда после сильного роста корректируется, то это однозначно произойдёт снова — вопрос лишь времени. На данный момент (февраль 2022) рынок опять перегрет до небывалых масштабов!

Дальше мы видим, что всегда недвижимость и реальный сектор после каждого обвала фондовых рынков тоже сильно снижается в цене. Разумеется, никаких гарантий никто Вам не даст, что это произойдёт именно так, но вероятность объективно очень высокая! Конкретные сроки тоже назвать нельзя, но неминуемость обвала — почти 100%!

Разберём 3 варианта, в которых Вы сейчас можете находиться:

Вариант #1. У Вас есть деньги на покупку желаемой квартиры сейчас! Тогда лучше дождитесь обвала цен на недвижимость и, скорее всего, Вы сможете купить себе за эти деньги уже 2 квартиры.

А если Вам хватает лишь на половину объекта недвижимости, то, вероятно, после обвала Вы сможете купить его целиком, т.к. на 40% — 50% цены вполне могут опуститься за ближайшие 6 — 12 месяцев!

Вариант #2. У Вас денег хватает только на 1-ый взнос по ипотеке! Тогда, ВОЗМОЖНО, Вам стоит сейчас рассмотреть покупку желаемой квартиры в ипотеку, т.к. на столько (80% — 90%) жильё вряд ли подешевеет, чтобы Вам хватило на всю квартиру.

Вариант #3. Свободных денег у Вас немного и покупка квартиры НЕ носит вопрос жизненной необходимости. Тогда я бы рекомендовал Вам рассмотреть сейчас другие инструменты для вложения этих денег…

Но куда же всё-таки инвестировать деньги сейчас, если не в недвижимость? — Честно говоря, надёжных и консервативных инструментов не так много, но они есть! Поэтому если Вы хотите вложить свои деньги и спать спокойно, пока они на полном пассиве создают Вам капитал, то запишитесь ко мне на личную финансовую консультацию.

Мы с Вами побеседуем, определим Ваши финансовые цели и возможности, а затем я предложу Вам инвестиционные инструменты, которые наилучшим образом подходят именно Вам в Вашей конкретной ситуации.

Я уже больше 10-ти лет занимаюсь поиском наиболее надёжных, консервативных и долгосрочных инструментов и кое-что мне отыскать всё же удалось за это время…

Финансовая консультация со мной

Тогда подпишись на мою рассылку, чтобы получать информацию о новых статьях и обзорах прямо на свой e-mail!